Economía

Crisis del Covid-19: España muestra signos de recesión turística a corto plazo

España se ha convertido en pocos días en el tercer país más afectado de Europa por contagios de COVID-19, con más de 2.000 casos confirmados. Pese a las medidas de control establecidas y los mensajes de tranquilidad de las autoridades sanitarias y del sector turístico durante la última semana de febrero, el rápido incremento de casos ha hecho que los indicadores de confianza y demanda se vean claramente afectados a partir de marzo.

Para medir este impacto, Mabrian Technologies, consultora especializada en el análisis de datos para identificar y anticipar dinámicas turísticas, ha hecho un estudio del impacto que está teniendo esta crisis para el destino España desde los cuatro principales mercados europeos: Reino Unido, Alemania, Francia e Italia.

Para medir este impacto, Mabrian Technologies, consultora especializada en el análisis de datos para identificar y anticipar dinámicas turísticas, ha hecho un estudio del impacto que está teniendo esta crisis para el destino España desde los cuatro principales mercados europeos: Reino Unido, Alemania, Francia e Italia.

El estudio mide el impacto desde diferentes perspectivas, tanto desde el comportamiento de los turistas y potenciales turistas, como desde los datos transaccionales del sector, que ayudan a cuantificar el impacto de una manera objetiva.

Evolución de menciones turísticas relacionadas con el Coronavirus vs la evolución de la Percepción de Seguridad.

A diferencia de lo observado en otros destinos, como Italia, el efecto de la crisis del Coronavirus no se hizo notar turísticamente en España de manera clara hasta el 25 de febrero. En esa fecha se concentran la mayor parte de las menciones turísticas relacionadas con el virus. A partir de ahí, la intensidad cae rápidamente pareciendo estabilizarse hasta la entrada de marzo dónde empieza a remontar de nuevo el volumen de menciones.

A diferencia de lo observado en otros destinos, como Italia, el efecto de la crisis del Coronavirus no se hizo notar turísticamente en España de manera clara hasta el 25 de febrero. En esa fecha se concentran la mayor parte de las menciones turísticas relacionadas con el virus. A partir de ahí, la intensidad cae rápidamente pareciendo estabilizarse hasta la entrada de marzo dónde empieza a remontar de nuevo el volumen de menciones.

Teniendo en cuenta el sentimiento que reflejan de estas menciones, Mabrian calcula un Índice de Percepción de Seguridad con el destino. Este indicador mide la confianza que muestran los turistas respecto de visitar España. En este caso la evolución es también diferente a la observada en Italia. Pese a que la Percepción de Seguridad (PSI) se vio resentida en los días de más impacto en volumen de menciones relacionadas con el virus (del 25 al 27.02), ésta se estabilizó y comenzó a recuperarse en los días siguientes, coincidiendo con los mensajes tranquilizadores por parte de las autoridades sanitarias y del sector. Sin embargo, la entrada en marzo y el cambio de la situación en España, trasladan un claro efecto negativo con un desplome de la confianza por parte de los visitantes y potenciales visitantes.

Teniendo en cuenta el sentimiento que reflejan de estas menciones, Mabrian calcula un Índice de Percepción de Seguridad con el destino. Este indicador mide la confianza que muestran los turistas respecto de visitar España. En este caso la evolución es también diferente a la observada en Italia. Pese a que la Percepción de Seguridad (PSI) se vio resentida en los días de más impacto en volumen de menciones relacionadas con el virus (del 25 al 27.02), ésta se estabilizó y comenzó a recuperarse en los días siguientes, coincidiendo con los mensajes tranquilizadores por parte de las autoridades sanitarias y del sector. Sin embargo, la entrada en marzo y el cambio de la situación en España, trasladan un claro efecto negativo con un desplome de la confianza por parte de los visitantes y potenciales visitantes.

Tomando como muestra algunas zonas específicas en España (las másafectadas y las más turísticas), el impacto de la crisis es muy dispar en cuanto al volumen de menciones turísticas relacionadas con el virus. En cuanto al indicador de Percepción de Seguridad, comparando los valores entre el inicio de la crisis y el 3 de marzo, el País Vasco es el que muestra un descenso mayor (-11,09%), de los cinco destinos analizados. Por el contrario, Canarias muestra una cierta mejoría en este período.

Tomando como muestra algunas zonas específicas en España (las másafectadas y las más turísticas), el impacto de la crisis es muy dispar en cuanto al volumen de menciones turísticas relacionadas con el virus. En cuanto al indicador de Percepción de Seguridad, comparando los valores entre el inicio de la crisis y el 3 de marzo, el País Vasco es el que muestra un descenso mayor (-11,09%), de los cinco destinos analizados. Por el contrario, Canarias muestra una cierta mejoría en este período.

Aunque la dinámica de los últimos días es negativa en general, los valores de confianza todavía se mantienen en rangos altos. La volatilidad de este indicador nos muestra la alta sensibilidad del sector turístico y la gran importancia de la gestión la comunicación de esta crisis, que puede ser el aspecto clave para recuperar lo antes posibles los valores de confianza previos.

Uno de los aspectos clave para analizar la repercusión de esta crisis sobre el sector, es poder medir el efecto que estas percepciones están causando en la demanda turística de España.

Uno de los aspectos clave para analizar la repercusión de esta crisis sobre el sector, es poder medir el efecto que estas percepciones están causando en la demanda turística de España.

Para medir esto, Mabrian monitoriza la evolución de las búsquedas de vuelos desde los cuatro principales mercados europeos hacia los principales destinos del país. En el presente análisis se han tomando como referencia las búsquedas de vuelos realizadas entre el 1 de enero y el 9 de marzo de 2020, para viajar a España (top 15 aeropuertos nacionales) a partir del 9 de marzo y hasta enero 2021.

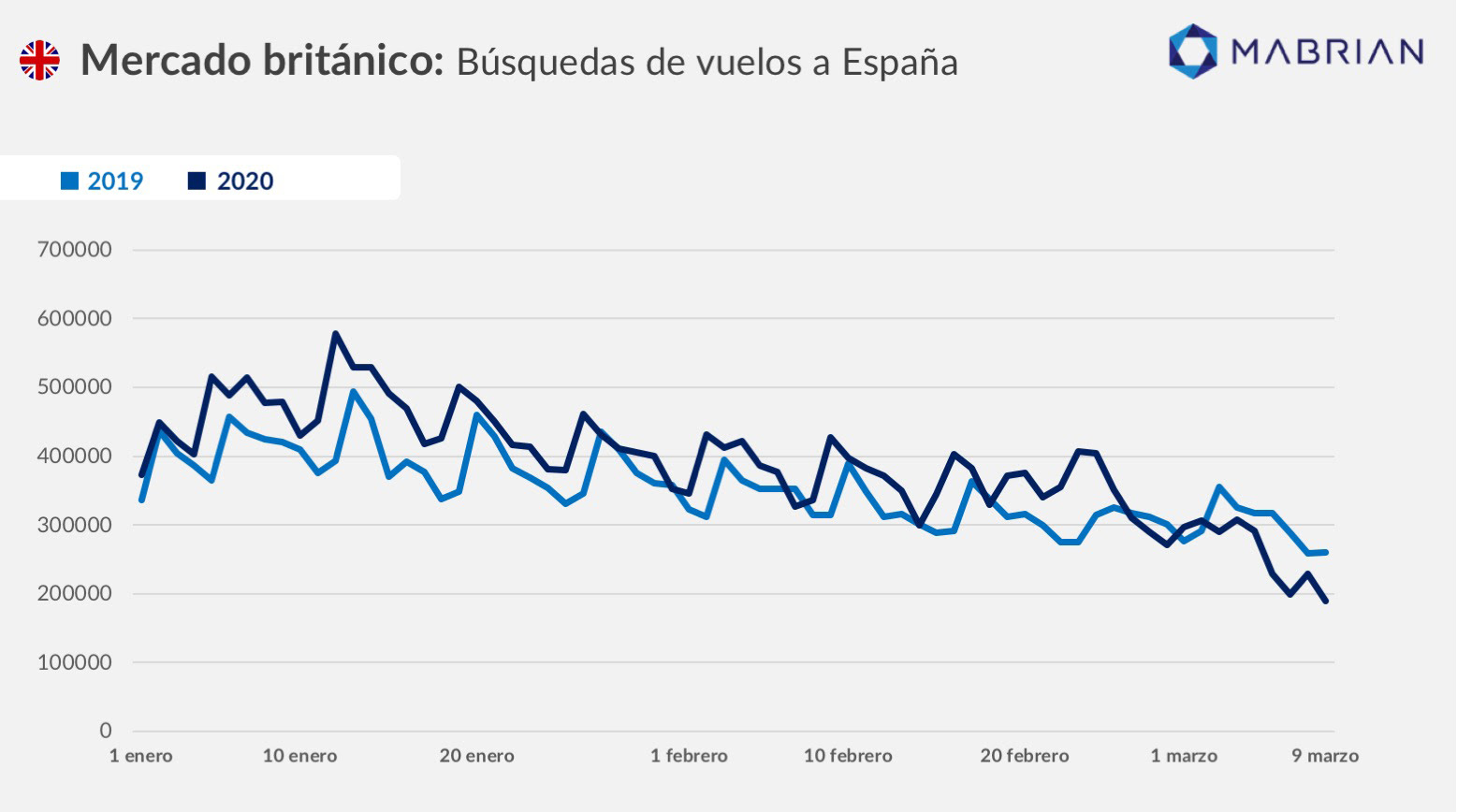

El mercado británico mostraba una tendencia alcista en la demanda de vuelos a España desde el inicio de 2020, que se ve interrumpida a partir del inicio de marzo. Del 1 de marzo en adelante, la demanda de 2020 queda por debajo de la recogida en 2019, pudiendo claramente ser un efecto del incremento de la intensidad de la crisis del Coronavirus.

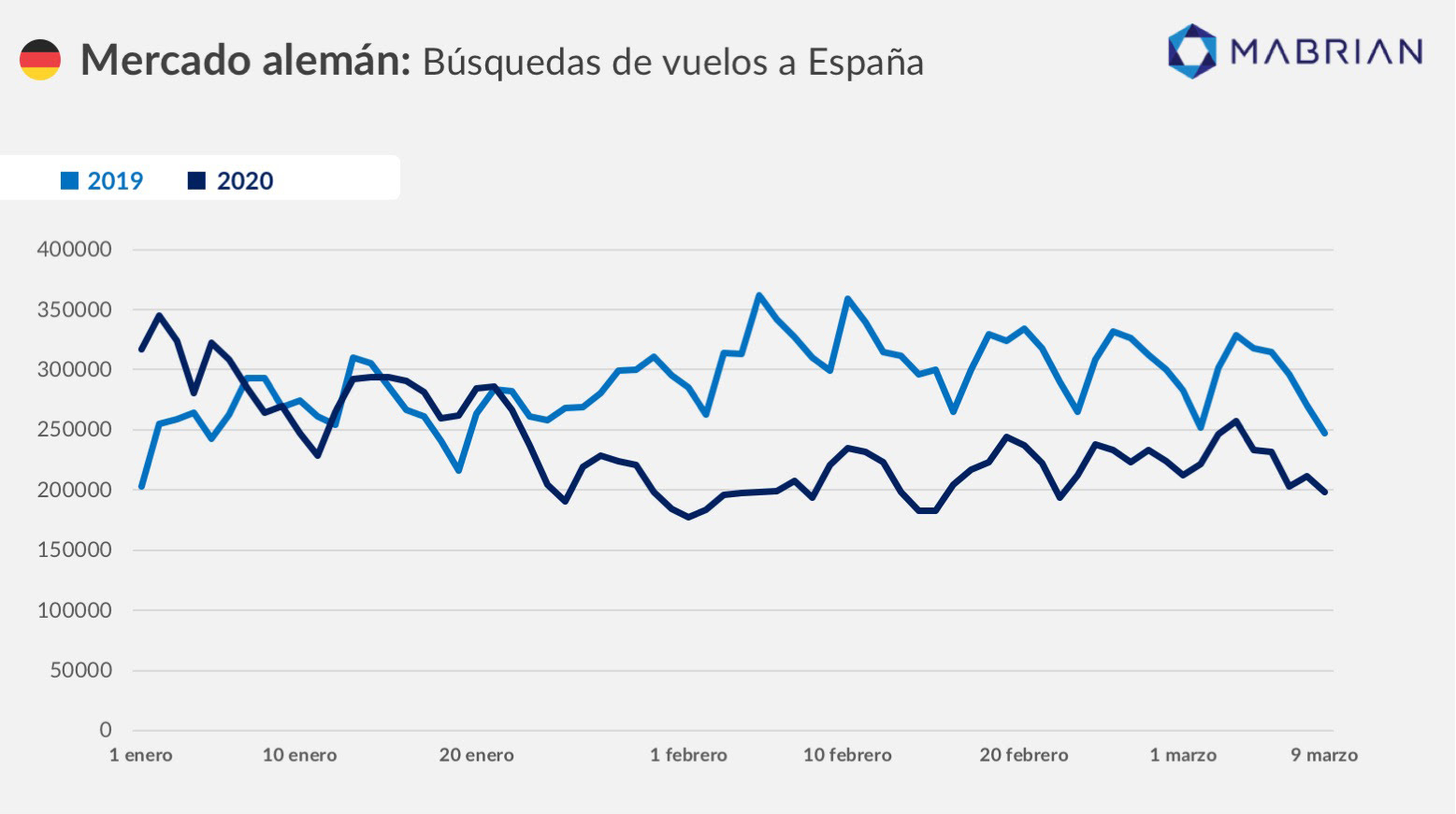

En el caso del mercado alemán, se observa un cambio de tendencia a la baja previo incluso al inicio de la crisis del Coronavirus en Europa. Ya a partir de finales de enero la demanda de vuelos para visitar España queda por debajo de la observada en 2019. Esta tendencia no parece acentuarse a la baja en las fechas álgidas de afectación de la crisis en España, por lo que podría tratarse de una situación estructural.

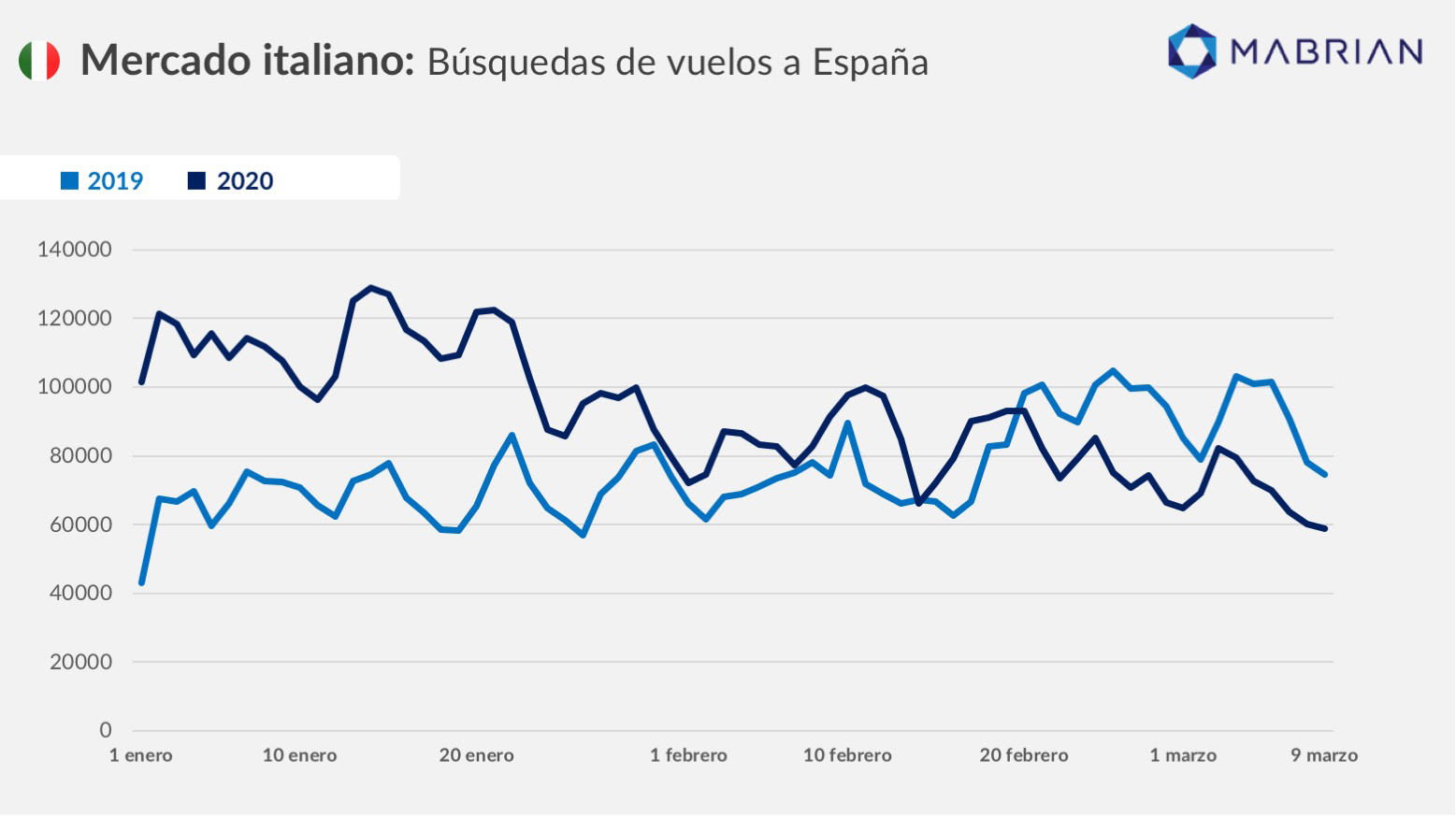

El mercado italiano, al igual que el británico parece mostrar un claro cambio de tendencia coincidiendo con las fechas claves de la crisis. En este caso, el efecto se adelanta casi 10 días, hacia el 20 de febrero, fechas en las que la crisis surge con mayor intensidad en Italia. Con fecha 10 de marzo se han cancelado todos los vuelos en conexión entre Italia y España, por lo que Mabrian tratará de monitorizar si la demanda cae del mismo modo o si se mantiene en cierta medida, pese a la falta de oferta de conectividad.

El mercado italiano, al igual que el británico parece mostrar un claro cambio de tendencia coincidiendo con las fechas claves de la crisis. En este caso, el efecto se adelanta casi 10 días, hacia el 20 de febrero, fechas en las que la crisis surge con mayor intensidad en Italia. Con fecha 10 de marzo se han cancelado todos los vuelos en conexión entre Italia y España, por lo que Mabrian tratará de monitorizar si la demanda cae del mismo modo o si se mantiene en cierta medida, pese a la falta de oferta de conectividad.

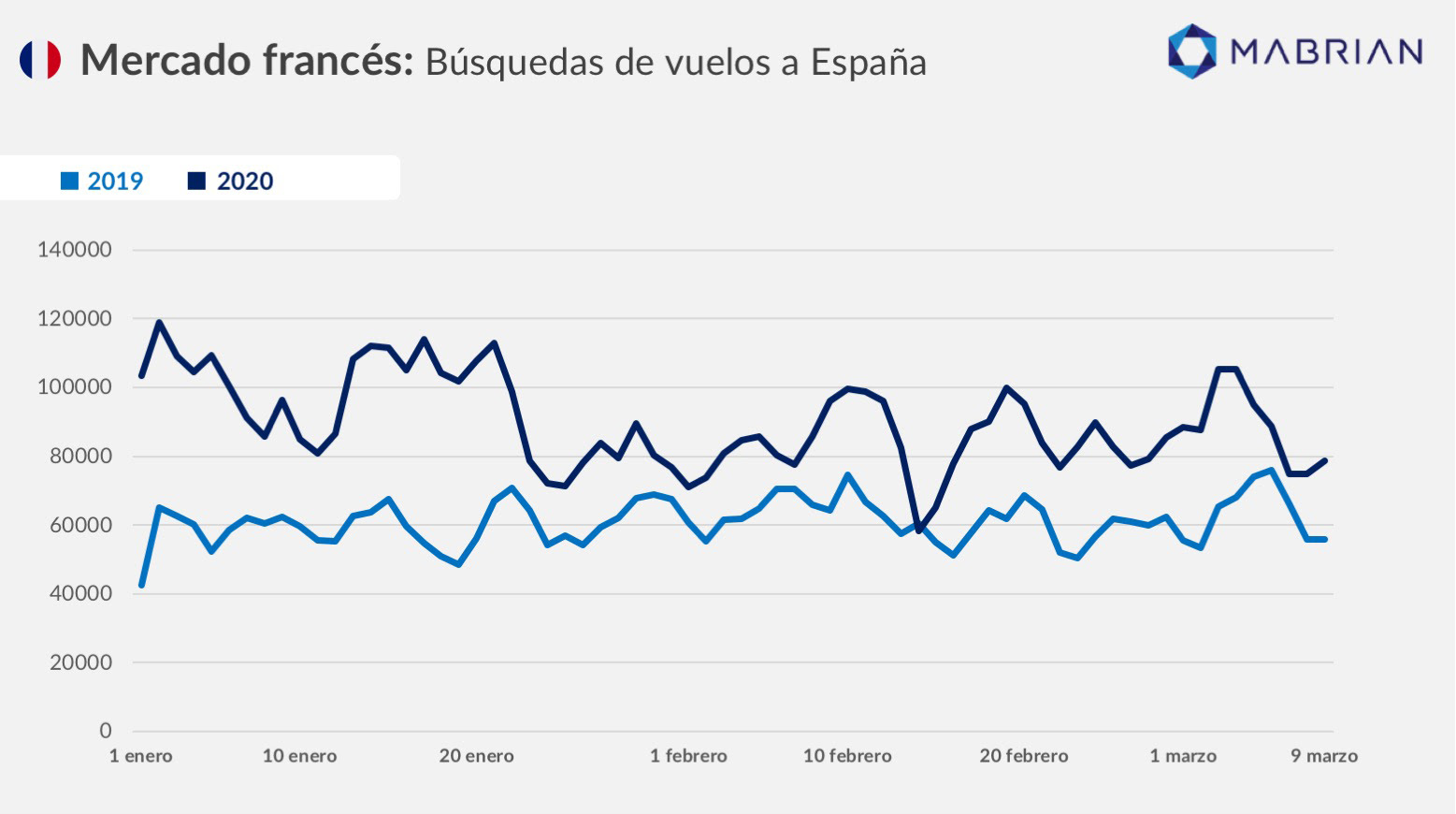

El mercado francés es el único de los cuatro mercados analizados que, de momento, mantiene una demanda al alza para visitar España. Si bien la tendencia al alza respecto de 2019 se ha ido moderando a partir de febrero, la demanda de 2020 se mantiene por encima.

Estos datos evidencian que el impacto turístico para España de la crisis es prácticamente inevitable a corto plazo. Sin embargo, dese Mabrian se muestran optimistas ante el efecto que pueda suponer para la temporada alta. Confirman que analizando la búsqueda de vuelos hechas hasta el 10 de marzo para visitar España entre el 01 de junio y el 31 de agosto de 2020, no se observa una caída de demanda con respecto a lo observado en 2019.

Desde Reino Unido, Francia e Italia, la tendencia es todavía positiva para esos meses. En el caso de Alemania, la tendencia a la baja detectada desde el inicio de 2020, sí parece extenderse hasta la temporada alta.

El indicador de búsquedas de vuelos, permite medir el impacto turístico directo de una situación concreta, especialmente para los mercados lejanos y los destinos dependientes de la conectividad aérea como las islas. Identificar las diferentes dinámicas con la que se trasladan las percepciones de los mercados emisores a su demanda real, es una clave para gestionar mejor la recuperación de un destino turístico tras una crisis.

Efectos directos en el sector turístico: evolución de los precios medios de vuelos y hoteles para Semana Santa

Otro de los indicadores que ofrece Mabrian en su estudio, es la evolución de los precios medios de servicios claves en el sector turístico: los vuelos y el alojamiento. En este caso, nos muestran el efecto directo que está teniendo la crisis actual en los precios ofrecidos por aerolíneas y hoteleros para la próxima Semana Santa.

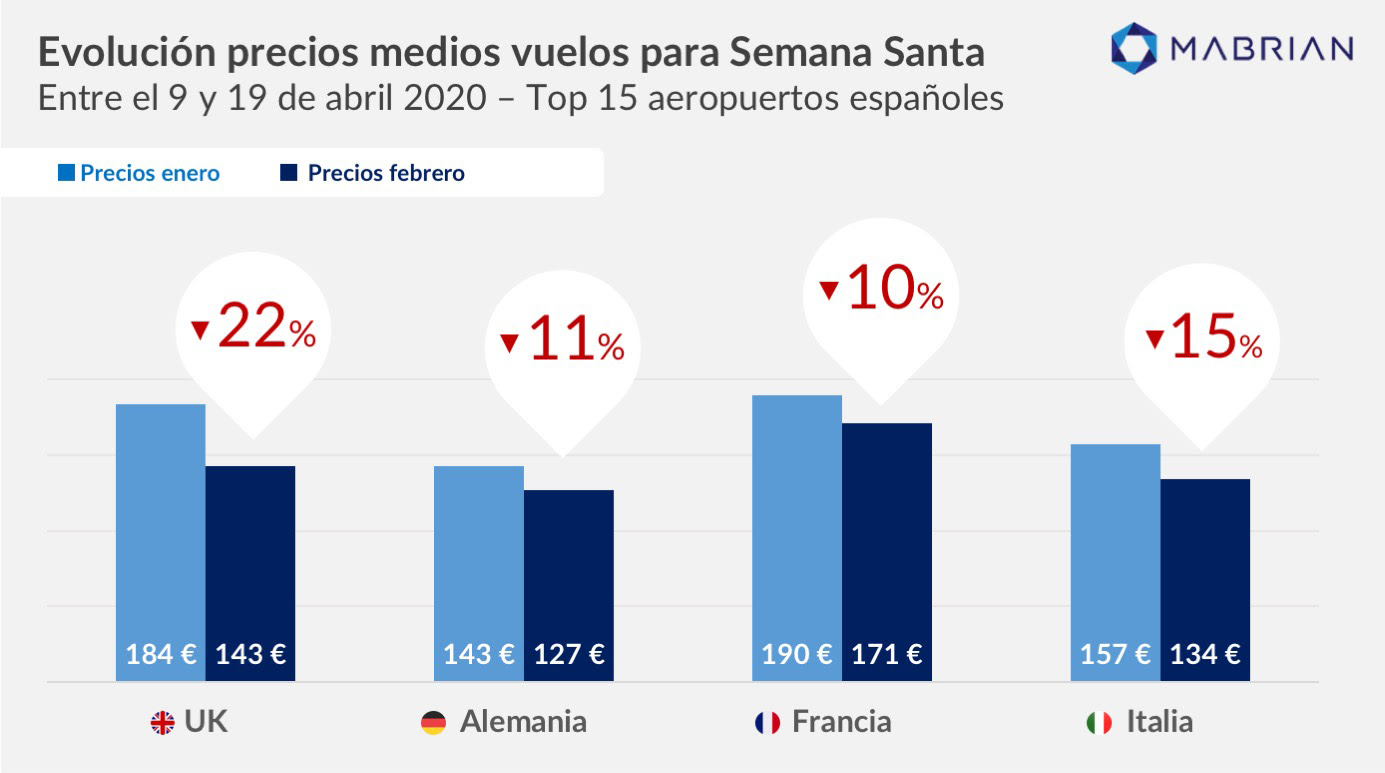

Tomando como referencia los mismos orígenes y aeropuertos que en el análisis de búsquedas de vuelos (top 15 aeropuertos españoles y top 10 aeropuertos por origen), este análisis compara los precios medios para llegar a España a medida que nos acercamos a las fechas de Semana Santa en 2020.

El resultado muestra una tendencia a la baja en general. Los precios para venir a España en Semana Santa se están abaratando entre un 10% y un 22% si comparamos los precios ofrecidos por las aerolíneas durante enero y los ofrecidos durante febrero. A falta de concretar la evolución en el inicio de marzo, esta tendencia parece mostrar una recesión en la demanda de vuelos.

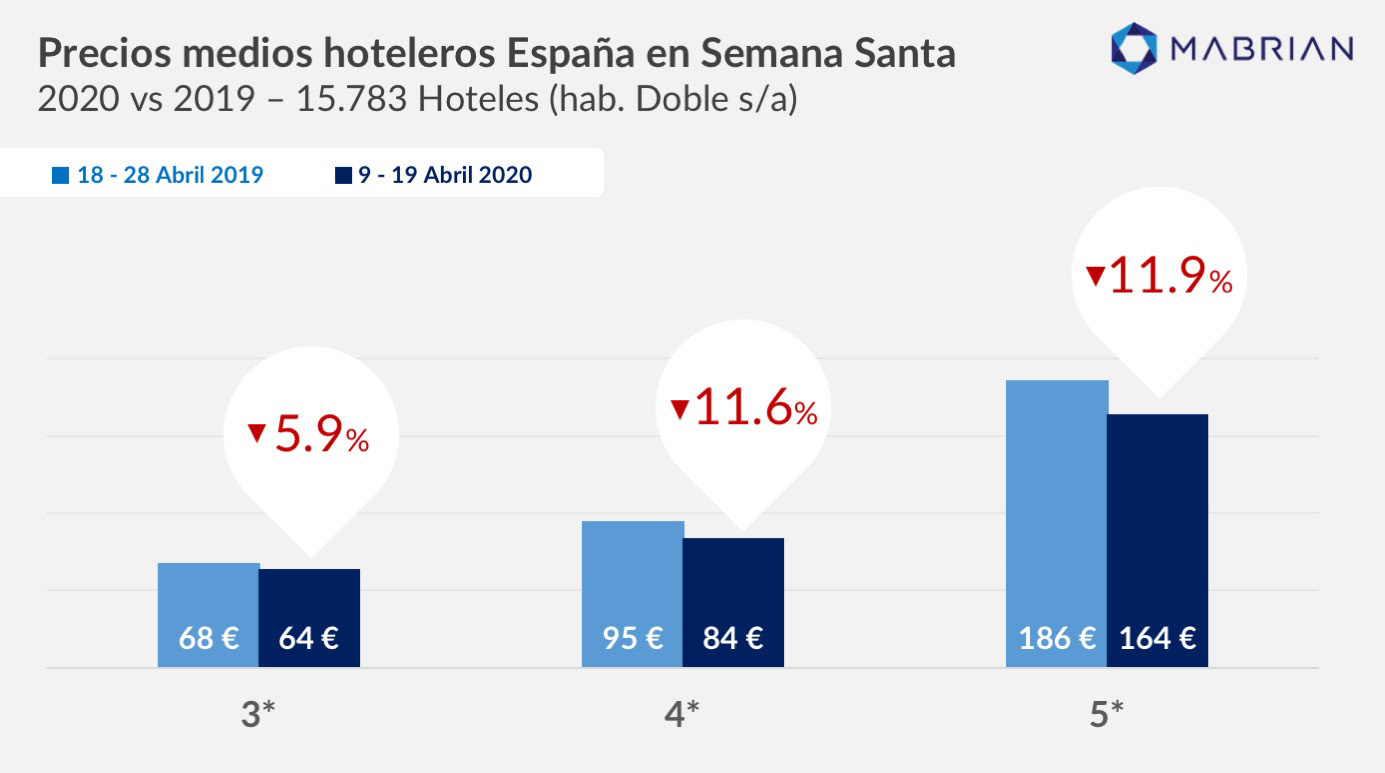

Por otro lado, la evolución de los precios medios del alojamiento en hoteles para la Semana Santa, también muestra una recesión indicativa de la caída de demanda. En este caso, Mabrian ha analizado precios medios de más de 15 mil hoteles en España para una noche de estancia en habitación doble en régimen de sólo alojamiento durante los días de Semana Santa. Si comparamos los precios medios de Semana Santa de 2020 respecto a los de 2019, los precios caen en todas las categorías, especialmente en las categorías de cuatro y cinco estrellas aproximándose a un 12%.

A la vista de todos estos indicadores actualizados, desde Mabrian argumentan que el efecto de la crisis del Coronavirus en España como destino turístico está confirmada a corto plazo y es cuantificable. Si bien, son partidarios de transmitir cierto optimismo ante las posibilidades de revertir esta situación y mitigar el impacto a medio plazo. Para ello, sin duda será clave contar con el conocimiento que nos ofrece la analítica avanzada de datos.

La llegada de viajeros internacionales a la costa mediterránea está cambiando algunos patrones habituales dentro del sector turístico. Más allá de las vacaciones cortas de verano, crece el número de visitantes que optan por pasar varias semanas, e incluso meses, en destinos con buen clima y un ritmo más tranquilo durante gran parte del año.

Villajoyosa empieza a notar esa transformación. Su ubicación, el tamaño de la ciudad y una oferta menos saturada que otros puntos de la costa alicantina la están posicionando como una alternativa atractiva para turistas europeos que buscan una estancia más estable.

El apartamento gana terreno frente al alojamiento hotelero

Uno de los cambios más visibles está en la forma de alojarse. Muchos viajeros internacionales priorizan espacios que les permitan mantener cierta rutina durante su estancia, especialmente cuando el viaje supera unos pocos días.

El alquiler de apartamentos en Villajoyosa se ha consolidado como una de las opciones más buscadas por este perfil de visitante. Cocinar, disponer de más espacio o trabajar a distancia desde el alojamiento son aspectos que influyen directamente en la elección.

La vivienda turística deja así de entenderse únicamente como un lugar de paso y se convierte en una especie de residencia temporal.

Teletrabajo y movilidad internacional cambian el perfil del visitante

El auge del trabajo remoto ha modificado la relación entre turismo y tiempo de estancia. Muchos profesionales ya no necesitan limitar sus viajes a periodos vacacionales concretos y pueden instalarse temporalmente en otros países mientras mantienen su actividad laboral.

Este fenómeno está teniendo impacto en destinos como Villajoyosa, donde el entorno más tranquilo y el clima estable resultan especialmente atractivos. La demanda de viviendas bien equipadas y con buena conexión digital ha crecido de forma notable.

El alquiler vacacional en Villajoyosa se adapta bien a este modelo, ofreciendo alternativas más flexibles para quienes buscan combinar trabajo y descanso.

Visitantes europeos priorizan destinos menos masificados

Otro aspecto que está favoreciendo este crecimiento es el interés por destinos que mantengan cierta autenticidad. Frente a zonas con mayor presión turística, muchos viajeros valoran entornos donde todavía exista vida local más allá del turismo.

Villajoyosa conserva parte de ese atractivo. El casco histórico, el comercio tradicional y una densidad más moderada generan una experiencia distinta para quienes buscan una estancia más relajada.

Este perfil de visitante suele permanecer más tiempo en el destino y establecer una relación más cercana con el entorno.

Estancias más largas y gasto repartido durante todo el año

El aumento del turismo internacional vinculado a largas estancias también tiene impacto en la actividad económica local. Al distribuirse durante más meses, ayuda a reducir la dependencia de la temporada alta.

Restauración, comercio y servicios empiezan a notar una actividad más estable fuera de los meses tradicionales de verano. Este movimiento favorece un modelo turístico menos concentrado y más sostenible en términos de ocupación.

El alquiler de apartamentos en Villajoyosa forma parte de esta dinámica, ajustándose a un tipo de turismo que prioriza la permanencia frente a las visitas rápidas.

Una nueva forma de viajar ligada a la flexibilidad

El concepto de vacaciones también está cambiando. Las fronteras entre viaje, trabajo y descanso son cada vez menos rígidas, especialmente entre perfiles internacionales con mayor movilidad.

El alquiler vacacional en Villajoyosa encaja en esta evolución ofreciendo una fórmula flexible, donde el visitante puede adaptar la estancia a sus necesidades reales. No se trata solo de pasar unos días cerca del mar, sino de instalarse temporalmente en un entorno que facilite una vida más tranquila y adaptable.

Diferencias en la cobertura mediática según ideología

Descubre las diferencias en la cobertura mediática según ideología. Analiza cómo los medios influyen en la percepción según orientaciones políticas.

Cómo comparar la cobertura de una noticia en distintos medios

Aprende a comparar la cobertura de la misma noticia en distintos medios. Descubre sesgos y marcos informativos ocultos. ¡Infórmate mejor!

Cómo funciona el fact checking real en España: guía 2026

Descubre cómo funciona el fact checking real en España en 2026. Aprende sobre la verificación de datos y evita la...

Casos de noticias falsas en medios oficiales

Descubre los casos de noticias falsas en medios oficiales y cómo afectan la percepción ciudadana. Infórmate y fortalece tu criterio...

Cómo evaluar la credibilidad de un medio digital

Aprende a evaluar la credibilidad de un medio digital. Usa métodos eficaces como SIFT para discernir la verdad y evitar...

Cómo difundir contenido político en redes sociales

Aprende a difundir contenido político en redes sociales con estrategias efectivas que impactan el debate público y movilizan ciudadanos.